おはよーさんです! t_tです ٩( ”ω” )و

今日も1日、お疲れもん🍋

今日はコレ、法人における配当金の「益金不算入」についてです。

「益金不算入」って何ですか?😨

皆さんは、「益金不算入」や「損金不算入」なるものをご存じですか?

簿記や会計を学んだ方なら

ご存じかもね!(`・ω・´)b

実は、本ブログでもしれっと「益金不算入」の文字を出していましたが、

細かくは触れていませんでした。

〈関連リンク〉

実際の会計上は利益・経費となっているものでも、

「法人税」の計算上は利益(益金)や経費(損金)に含めない

…という考え方があるんですね。

へえ…😨。

では早速ですが、

法人における配当金の益金不算入について、

毎度シンプルに学んでいきましょう٩( ”ω” )و

【結論】

回答:配当金は、「益金不算入」により税法上の利益(益金)を減らし節税できる

本ブログでも度々配当控除の活用には触れてきましたが、

個人の場合、配当金は総合課税で確定申告する事で「配当控除」を活用する事ができます。

〈関連リンク〉

それと似たような制度が法人が受け取る配当金にも適用する事ができ、

それこそが「益金不算入」なんですね。

「益金参入(不算入)」「損金算入(不算入)」とは?

そもそも、「益金算入(不算入)」「損金算入(不算入)」が、聞き慣れないですよね。

これらの意味は、下記の通りです。

- 益金算入:会計上は益金(収益)としないが、法人税法上は益金(収益)とする場合

[例:資産や商品を売却した時の金額など] - 益金不算入:会計上は益金(収益)だが、法人税法上は益金(収益)としない場合

[例:受取配当金の一部など] - 損金算入:会計上は損金(経費)としないが、法人税法上は損金(経費)とする場合

[例:源泉所得税や外国税、繰越欠損金など] - 損金不算入:会計上は損金(経費)だが、法人税法上は損金(経費)としない場合

[例:資産の評価額、減価償却費、法人税・住民税など]

この様に、会計上の利益(経費)と税法上の利益(経費)が異なる事は、良くあることなのです。

分かりやすい図がある記事がありましたので、

下記リンクを参考にしてみて下さい。(※最下部です)

〈関連リンク:財務会計と税務会計の違い | 税理士なら港区の税理士法人インテグリティ〉

配当金の「益金不算入」とは?

では、配当金の益金不算入について学んでいきましょう٩( ”ω” )و

配当金は、会社が法人税の支払い後の残りを分配するものであり、

それに課税してしまうと二重課税となってしまうため、

「益金不算入」なる優遇制度を設けているんですね。

法人じゃなく個人の場合は

「配当控除」だよ(`・ω・´)b

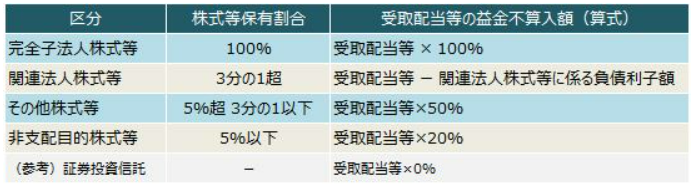

受取る配当金の何割かを税法上の収益から除外する事ができるのですが、

具体的な割合は、下図の通りです。

参照元:受取配当等の益金不算入制度 国税庁より注意喚起 | 税務情報

上場株式ですと、我々の資金力では5%も取得する事はできませんから、

受取配当金の20%が益金不算入(法人税法上の利益から除外)とする事ができます。

配当金の益金不算入の具体例

例えば、収益全てが配当金の法人である場合、

実際の会計上の計算と税法上の計算は、概略では下表の様になります。

| 受取配当金 (益金/収益) | 費用一式 (損金/経費) | 損益 | |

|---|---|---|---|

| 会計上の計算 (実態) | 100万円 | 100万円 | 0円 |

| 税法上の計算 | 80万円 | 100万円 | -20万円 (赤字) |

この例では、実際の損益は0円ですが、税法上は20万円の赤字決算となるため、

この赤字を繰越欠損金として10年後まで損益通算する事ができるんですね。

仮に毎年20万円の赤字が続いた場合、

10年後に200万円以上の黒字が出たら、

赤字を全て相殺して節税できるね!

【まとめ】

如何でしたでしょうか。

本記事では、法人における配当金の「益金不算入」について、

シンプルに学んでみました。

個人には「配当控除」、法人には「益金不算入」

という優遇措置がある事だけは知っておこう٩( ”ω” )و

持続可能な幸せを共に追求していきましょう!