おはよーさんです! t_tです ٩( ”ω” )و

今日も1日、お疲れもん🍋

今日はコレ、富裕層高齢者に対し資産課税はアリ?…という話題です。

t_tおすすめのアイディアだよ。

少子高齢化における民主主義では無理だけどね(笑)。

突然ですが皆さん、日本国民の金融資産の総額は幾らだと思われますか?

正解は、2000兆円超です。

〈関連リンク:資金循環統計(22年7-9月期) |ニッセイ基礎研究所〉

1人あたりにすると2000万円有るにも関わらず、

30年以上も不況となっている理由は、お金が循環していないからです。

そうなんですね…😨。

本記事では、お金が循環しない理由やその対策について、深堀りして考えてみます。

では早速、毎度シンプルに学んでいきましょう٩( ”ω” )و

【本記事で得られる学び】

- 日本でお金が循環しない理由とその解決方法

【結論】

回答:日本の資産の殆どは富裕層高齢者が持っており使わないため

富裕層高齢者に対し資産課税をかける事でお金は回り出す

タイトルで言っちゃってますが(笑)、

富裕層の高齢者が持つ現預金(動かないお金)に対して高額の資産課税をかけると、

日本経済は回り出すとt_tは考えています。

動いていないお金に

経済的な価値は無いんだ。

その代わり、相続税は廃止で良いとも考えています。

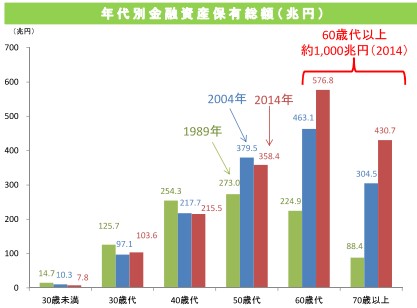

日本の年齢別金融資産保有割合

令和3年における、個人の金融資産保有額(平均値と中央値)を見てみましょう。

〈関連リンク:【始めよう資産形成】年代別の金融資産保有額をチェック! | 株式会社フューチャー.ラボ〉

| 年代 | 金融資産保有額 (平均値) | 金融資産保有額 (中央値) |

|---|---|---|

| 20代 | 344万円 | 201万円 |

| 30代 | 986万円 | 400万円 |

| 40代 | 1235万円 | 531万円 |

| 50代 | 1825万円 | 800万円 |

| 60代 | 3014万円 | 1400万円 |

| 70代 | 2720万円 | 1500万円 |

より身近なのは、「中央値」の方だよ。

又、日本全体の年齢別の金融資産保有割合の推移も見てみましょう。

参照元:第28回税制調査会 総28-6(案とれ) (cao.go.jp)

30歳未満だと全体の1%未満、40歳未満でも全体の数%程度なんですね。

つまり、高齢者が個人金融資産の大半を保有する事が良く解りますね。

不況の要因は、若者がお金を使わなくなったから?

最近まで、不況の要因は「若年層が消費しないから」などと、

まるで若年層が不況の要因かの様に報道されたりしました。

- 自動車も買わない

- 居酒屋にもいかない

- 家にこもってネット・ゲームばかり

しかし実は、上記の年齢別金融資産保有割合から解る様に、

若者の経済への影響度は余りにも少ないため、

これは大きな間違いで、実際は高齢者がお金を使わないのが主要因だったのです。

お金が回らなくなった理由

では、高齢者がお金を使わなくなった要因は何なのでしょうか?

下記などの色々な要因が絡み合っていると考えられます。

- 精神的な理由

好奇心の低下

戦争・バブル崩壊などの恐怖体験

政府への不信感

人生計画不足などによる根拠のない不安感

その他 - 高齢化(寿命と健康寿命の差の開きなど)

- 社会保障制度の不備

- 高齢者がお金を使いたいと思う魅力的なサービスが少ない

特に最大の要因が高齢化で、90歳から60歳への相続などが多発しています。つまり…

お金を使わない高齢者同士の相続の多発結果として、日本は、

お金が幾らあっても回らないんだ。

最終手段は富裕層高齢者への資産課税か

そこで、t_tがおすすめする解決方法が、富裕層高齢者に対する資産課税です。

「○歳以上○円以上の資産保有者に対し、総資産の○%/年の課税」

みたいな感じだね。

富裕層高齢者への資産課税のメリットは、下記の通りです。

- 日本経済が良くなる

- お金を使う世代への資産移動がシステマチックに進む

- 税金対策のために、わざわざ海外移住を考える高齢者は少ない

※海外移住をしたとしても、日本の高齢者が減る方向

又、デメリットは、下記の通りです。

- 現状の現役の富裕層が、高齢になる前に海外に逃げていく

【まとめ】

如何でしたでしょうか。

本記事では、年齢別金融資産保有割合などについて、シンプルに学びました。

高齢者がお金を何故使わないのか…

これは日本の不況を解決する最大のキーポイントとなるでしょう。

一体いつになったら

好景気になるんでしょう…😨。

持続可能な幸せを共に追求していきましょう!

〈関連リンク:【転送】年齢階層別の金融資産保有割合 – ガベージニュース〉