おはよーさんです! t_tです ٩( ”ω” )و

今日も1日、お疲れもん🍋

今日はコレ、(FIRE後の)住民税非課税世帯になるための年間所得上限についてです。

住民税非課税世帯…?

今、FIREや経済的自立を目指している方は意外と多いと考えていますが、

そんな皆さんへ…、FIRE後の事まで考えていますか?

本記事では、”FIRE卒業”などとFIREした事を後悔しないためにも、

FIRE後の事まで事前に考えておく重要性を過去にも述べています。

〈関連リンク〉

FIRE後の対策として、

「精神面」と「経済面」の両方について

ケアする必要があるんだね(`・ω・´)b

本記事では、そのうちの「経済面」の話で、

FIRE後に住民税非課税世帯になるための年間所得上限はいくらなのかについて、

毎度シンプルに学んでいきましょう٩( ”ω” )و

【本記事の対象者】

- FIREを目指している方

- 低所得の方

【結論】

回答:住民税非課税世帯になるための年間所得上限を把握せよ

たとえFIRE後でも、それまでしていた副業を続けたかったり、

配偶者が適度な労働をしたい…など、世帯収入が発生する場合は大いに有るでしょう。

その場合、住民税非課税世帯の範囲の所得かどうかを必ず事前に把握しておきましょう。

住民税非課税世帯となるメリット

住民税非課税世帯とは、住民税の納税額が0円(非課税)となる世帯の事です。

住民税非課税世帯となると、様々な優遇措置を受ける事ができます。

詳細は、下記リンクにてご参照下さい。

〈関連リンク〉

住民税合計額=「所得割」+「均等割」

住民税の合計額は、下記の2種類を足して決定します。

※住民税合計額=「所得割」+「均等割」

- 所得割:所得額によって決定される住民税

- 均等割:ある程度、皆が平等に支払う住民税

※自治体により、対象者は5000~6000円程度/年・人

つまり、住民税非課税世帯となるための条件は、下記の通りです。

(世帯全員が)「所得割」「均等割」ともにゼロとなる必要がある

尚、家族構成にもよりますが、

一般的に、所得割より均等割の方が条件が厳しい場合が多いです。

「所得割」と「均等割」がゼロとなる条件

では、「所得割」と「均等割」がゼロになる条件について、学んでいきましょう。

所得割

「所得割」については、所得控除利用後の「課税総所得」を使う事ができます。

「所得割」がゼロとなる条件はシンプルで、下記の通りです。

課税総所得が0円であること

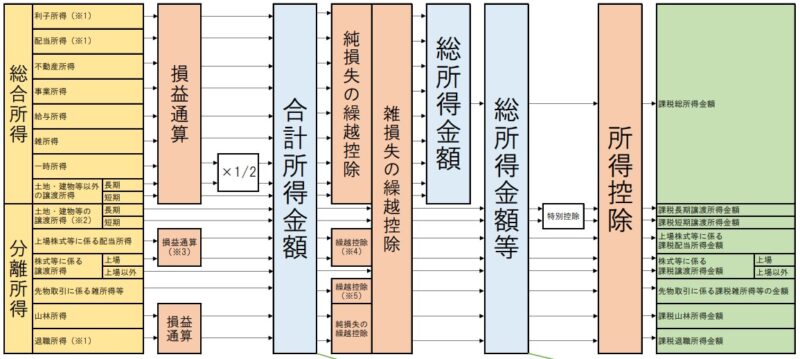

※尚、「課税総所得」が何かについては、下図を参照下さい。

また、各種「所得控除」を、以下に記載します。(2023年始時点)

※詳細は、下記リンクを参考にしてみて下さい。

〈関連リンク:【②所得控除】〉

- 基礎控除

・43万円 - 医療費控除(※生計を共にする配偶者・親族を含む)

・医療費-10万円(所得200万円以上の場合)

・医療費-所得金額の5%(所得200万円未満の場合) - 社会保険料控除(※生計を共にする配偶者・親族を含む)

・納付した全額[年金保険料&健康保険料] - 小規模企業共済等掛金控除

・掛金の全額 - 生命保険料控除(※生計を共にする配偶者・親族を含む)

・最大7万円 - 地震保険料控除(※生計を共にする配偶者・親族を含む)

・最大2.5万円 - 寄付金控除

・寄付金合計額-2000円 - 配偶者控除・配偶者特別控除

・配偶者控除:33万円(70歳未満) 又は 45万円(70歳以上)

・配偶者特別控除:3~33万円(70歳未満) 又は 45万円(70歳以上) - 扶養控除

・33万円/人(16~18歳)

・45万円/人(19~22歳)

・33万円/人(23~69歳)

・45万円/人(70歳以上)

均等割

(所得割とは異なり)均等割は定額であり、かかるか否か、どちらかのみです。

「均等割」がゼロとなる条件は、下記の通りです。

各自治体により若干異なる

「均等割」がかからない条件は、必ず自分の自治体のホームページを確認しましょう。

”住民税 均等割 計算 ○○市”

などの検索ワードで検索しよう。

※参考までに、t_tの自治体の均等割がゼロとなる条件は、下記の通りです。

・1人世帯の場合 前年の合計所得金額が、42万円以下 ・2人以上世帯の場合 前年の合計所得金額が、《(扶養親族の人数+1)×32万円+10万円+18.9万円》以下 ※扶養親族:(扶養控除の対象とは異なり)16歳未満の子どもも含めて良い

※尚、「合計所得金額」が何かについては、同様に下図を参照してみて下さい。

【住民税非課税世帯となるかを確認してみる】

事例①:パート所得など

上記を踏まえ、住民税非課税世帯となるかを確認してみましょう。

下記のFIRE達成世帯について、確認してみましょう。

- 4人家族(夫婦とも40歳・子どもは5歳と3歳)

・本人(夫):労働所得なし

・妻:パート労働(第二号被保険者) ※家族全員を扶養

・子ども:5歳と3歳 - 妻の年間所得:132万円(年収200万円)

妻の標準報酬月額:11万円とする(132÷12)

〈関連リンク(標準報酬月額とは):社会保険料と標準報酬月額を正しく理解 | 給与計算ソフト マネーフォワード クラウド〉 - 医療費(世帯全員):20万円/年

- iDeCo:妻のみ2.3万円/月を拠出 ※第二号被保険者の上限値

- 民間保険(生命保険・地震保険)の加入:なし

- ふるさと納税:不使用

| 所得控除 | 所得控除額 |

|---|---|

| 基礎控除 | 43万円 |

| 医療費控除 | 13.4万円 (20-132×0.05) |

| 社会保険料控除 | ・厚生年金保険料:120780円 (10065×12) ・健康保険料:75570円 (6297.5×12) 〈関連リンク:r40213tokyo.pdf (kyoukaikenpo.or.jp)〉 |

| 小規模企業共済等掛金控除 | 27.6万円 (2.3万円[iDeCoの掛金]×12ヶ月) |

| 生命保険料控除 | 0円 |

| 地震保険料控除 | 0円 |

| 寄付金控除 | 0円 |

| 配偶者控除 | 33万円 |

| 扶養控除 | 0円 (子どもが15歳以下のため) |

| 所得控除の合計 | 1366350円 |

では、所得割と均等割について、確認してみましょう。

- 所得割:0円(課税総所得が0円)

[1320000(本人の年間所得)-1366350円(所得控除合計額) < 0] - 均等割:0円

(3+1)×32+10+18.9=156.9万円 > 132万円 ※t_tの自治体の場合

この例では、所得割と均等割共に0円で、住民税非課税世帯の対象となる事ができました。

妻のパート所得が1366350円以下なら、住民税非課税世帯の対象だった事が分かります。

おめでとう!

事例②:副業所得など

同様に、下記のFIRE達成世帯について、

住民税非課税世帯となるか確認してみましょう。

- 4人家族(夫婦とも40歳・子どもは5歳と3歳)

・本人(夫):副業などによる所得(第一号被保険者) ※家族全員を扶養

・妻:専業主婦

・子ども:5歳と3歳 - 本人の年間所得:150万円

- 医療費(世帯全員):20万円/年

- iDeCo:6.8万円/月を拠出 ※第一号被保険者の上限値

- 民間保険(生命保険・地震保険)の加入:なし

- ふるさと納税:不使用

| 所得控除 | 所得控除額 |

|---|---|

| 基礎控除 | 43万円 |

| 医療費控除 | 12.5万円 (20-150×0.05) |

| 社会保険料控除 | ・国民年金保険料:0円(夫婦ともに”免除”とする) 〈関連リンク:【FIRE達成者&低所得者必見】未納とは別物!国民年金保険料の免除とは〉 ・健康保険料:44100円 ※t_tの自治体の場合 (15930×2(夫婦2人)+6120×2(子2人)) |

| 小規模企業共済等掛金控除 | 81.6万円 (6.8万円[iDeCoの掛金]×12ヶ月) |

| 生命保険料控除 | 0円 |

| 地震保険料控除 | 0円 |

| 寄付金控除 | 0円 |

| 配偶者控除 | 33万円 |

| 扶養控除 | 0円 (子どもが15歳以下のため) |

| 所得控除の合計 | 1745100円 |

では、所得割と均等割について、確認してみましょう。

- 所得割:0円(課税総所得が0円)

[1500000(本人の年間所得)-1745100円(所得控除合計額) < 0] - 均等割:0円

(3+1)×32+10+18.9=156.9万円 > 150万円 ※t_tの自治体の場合

この例でも、所得割と均等割共に0円で、住民税非課税世帯の対象となる事ができました。

本人の副業等の所得が156.9万円以下なら、住民税非課税世帯の対象でしたね。

おめでとう!

【まとめ】

如何でしたでしょうか。

所得割・均等割、どちらかだけでも発生すると、住民税非課税世帯ではなくなるため、

住民税非課税世帯による様々なメリットを享受できなくなります。

FIRE達成後や低所得の方は、必ず確認して、

住民税非課税世帯になれる事を予め確認しておこう٩( ”ω” )و

持続可能な幸せを共に追求していきましょう!

〈関連リンク〉