おはよーさんです! t_tです ٩( ”ω” )و

今日も1日、お疲れもん🍋

今日はコレ、FIRE達成夫婦(世帯)の節税方法についてです。

半分は自分の為…(笑)。

(主に夫が)フルFIREを達成されたご夫婦、おめでとう!

そんなご夫婦が真っ先に気になるのが…

節税や社会保険について。

「FIRE後、どうすれば良いの?」

ところが検索してみると、出てくるのは…

「夫:大黒柱、妻:専業主婦・パート」の例ばかり!夫婦共に低所得という例が殆ど無いんですね(笑)。

FIRE達成夫婦の割合が

少ない事の表れとも言えるね。

そこで、本記事にてその部分を解決出来ればと思います。

勿論、税金関係はFIRE関係なく参考になります。

1つずつ、出来るだけシンプルにいこう٩( ”ω” )و

では、本件について学んでいきましょう٩( ”ω” )و

【本記事の対象者】

- 主にFIREを目指している方・ご夫婦

- フルFIRE達成後のご夫婦

【前提】

本記事の前提条件

本記事では、夫のフルFIRE達成後のご夫婦について考えていきます。

(※フルFIRE…完全なリタイア)

尚、これからFIREに取組むカップル・ご夫婦については、

下記リンクも併せて参考にしてみて下さい٩( ”ω” )و

〈関連リンク〉

脱税は犯罪

無知になると国から取られ放題なのが税金です💦。

節税は権利とはいえ、脱税は犯罪です。

脱税をすると追徴課税(悪質なら1.5倍以上)が取られます。

高額な場合ほど、

税務署はしっかり皆さんを

監視しているよ😨。

義務がある方は、必ず毎年確定申告をしましょう。

~ 確定申告の義務がある方 ~

①年金受給者

・年金以外に20万円超の所得が有る

・年金が400万円超

②給与所得者(第2・3号被保険者)

・給与以外に20万円超の所得が有る

・給与が2000万円超

・複数から給与を得ている

③無職・フリーランス等(第1・3号被保険者)

・課税所得(売上-経費-所得控除)がプラスの場合

本前提条件では、上記朱記部が主な申告の対象になりそうです。

ちゃんと確定申告します!

では、FIRE達成後の節税などを学んでいきましょう٩( ”ω” )و

節税するには

節税の観点のみにおいては、下記の2点が重要になります。

- 所得を減らす

- 所得控除を増やす

ではこの2点について、FIRE達成世帯向けに述べたいと思います。

【①配当所得を0円に(申告上)】

先ずはコレから!

株式投資等で証券口座を開設する際、

「特定口座〈源泉徴収あり・なし〉」の、どちらかを選択出来ます。

この違いは、主に下表の通りです。

| 証券口座の種類 | 確定申告の要否 | 課税率 |

|---|---|---|

| 特定口座〈源泉徴収あり〉 | 不要 | 20.315% |

| 特定口座〈源泉徴収なし〉 | 要 | 人に寄る |

※説明用のため、非課税口座は除く

※IDECOは、年金のため別管理(国民年金基金連合会が運営主体)

・「特定口座〈源泉徴収あり〉」は、下記の通りです。

- 面倒じゃない(証券会社で自動的に課税)

- 確定申告上の所得は”0円”

・「特定口座〈源泉徴収なし〉」は、下記の通りです。

- 面倒(自分で確定申告が必要)

- 確定申告上の所得は、”損益の総額”

〈源泉徴収なし〉の方がお得な場合も有りますが、

本前提条件の場合は「特定口座〈源泉徴収あり〉」の方が総合的にお得です。

「特定口座〈源泉徴収なし〉」だと、

面倒な上に、国民健康保険料などが激増しちゃうんだ。

〈関連リンク:税制と確定申告 | 楽天証券 (rakuten-sec.co.jp)〉

※詳細は個別で確認してみて下さい。

という事で、本記事の場合は…

「特定口座〈源泉徴収あり〉」が断然オススメ

わざわざ手間をかけて

損したくないですね…。

尚、〈源泉徴収なし〉にして自分で確定申告したい場合は、

自力で申告準備をすると何日もかかって憂鬱になりますので(笑)、

「マネーフォワードクラウド確定申告」等の導入がほぼ必須です。

〈関連リンク:【家計簿アプリなどを導入する】〉

【②所得控除】

次に、所得控除です。

上記により申告上の配当所得等をゼロに出来ますが、

それ以外の所得や妻のパート収入などが有る場合、

所得控除を使ってそれらにかかる税金を減らす事が出来るんですね。

嬉しいです!

確定申告の義務が無い方でも、申告する事で

所得控除により課税所得を減らす事ができるため、

忘れず申告する様にしたいですね。

義務が無くても

確定申告出来るんですね!

確定申告は、権利でもあるからね!

つまりは、こうです。

節税を制すには「所得控除」を制すべし

では、FIRE達成後に対象となる

主な「所得控除」について学びましょう٩( ”ω” )و

基礎控除

ほぼ全国民が無条件で受けられるのが、基礎控除です。

基礎控除額は、下記の通りです。

- 所得税の控除額:48万円

- 住民税の控除額:43万円

医療費控除 又は セルフメディケーション税制

医療費控除額は、下記の通りです。

・所得200万円以上の場合:医療費-10万円

・所得200万円未満の場合:医療費-所得金額の5%

(※生計を共にする配偶者・親族を含む)

よく10万円超過分と聞きますが、所得200万円未満だと控除額が増えます。

又、生計を共にする配偶者や親族も含む事が出来る事も重要です。

実際に支払った人が対象なんですね!

又、セルフメディケーション税制の控除額は、下記の通りです。

- 薬(スイッチOTC医薬品)の代金-12000円

※スイッチOTC医薬品とは…大半の市販品の薬が対象で、薬箱やレシートに記載有り

但し、「医療費控除」「セルフメディケーション税制」は、

どちらかしか使えませんので、要注意です。

どちらにしても、

レシートはちゃんと取っておこう。

社会保険料控除

社会保険控除は主に下記の2つで、全額控除できます。

・国民年金/厚生年金 :納付した全額

・国民健康保険/健康保険:納付した全額

(※生計を共にする配偶者・親族を含む)

これも、生計を共にする配偶者や親族も含む事が出来ます。

実際に支払った人が対象なんですね!

小規模企業共済等掛金控除

小規模企業共済等掛金控除は主に下記の2つで、全額控除できます。

・小規模企業共済:掛金の全額

・確定拠出年金 :掛金の全額

「個人型確定拠出年金(IDECO)」は、

上限なら81.6万円/年という

大きな控除が受けられるよ。

生命保険料控除

生命保険料控除は一定の計算が必要で、下記リンクを参考にして下さい。

〈関連リンク:明治安田生命 | 4. 控除額の計算方法〉

(小規模企業共済等掛金控除じゃなく)

企業年金は、この生命保険料控除に含まれるよ。

生命保険料控除額の上限は、下記の通りです。

・所得税の控除額:最大12万円

・住民税の控除額:最大7万円

(※配偶者・親族を含む)

所得控除目的の保険加入は

絶対に止めようね!

地震保険料控除

地震保険料控除は一定の計算が必要で、下記リンクを参考にして下さい。

〈関連リンク:地震保険料控除制度|保険料控除について|三井住友海上〉

地震保険料控除額の上限は、下記の通りです。

・所得税の控除額:最大5万円

・住民税の控除額:最大2.5万円

(※生計を共にする配偶者・親族を含む)

所得控除目的の保険加入は

絶対に止めようね!(2度目)

寄付金控除

寄付金控除は、下記リンクを参考にして下さい。

〈関連リンク:寄附金控除の額について|国税庁〉

寄付金控除額は、概ね下記の通りです。

・寄付金控除額:寄付金合計額-2000円

流行の「ふるさと納税」も、コレだよ。

配偶者控除・配偶者特別控除・扶養控除

同居する配偶者と配偶者以外の親族の扶養に関する控除です。※重複不可

配偶者(特別)控除・扶養控除の対象条件は、下記の通りです。

・配偶者控除 :配偶者の合計所得金額(※)が48万円以下の場合

・配偶者特別控除:配偶者の合計所得金額(※)が48万円超133万円以下の場合

・扶養控除 :配偶者以外の親族の合計所得金額(※)が48万円以下の場合

※合計所得金額:(繰越控除前の)各所得の合計

(証券口座「特定口座〈源泉徴収あり〉」の所得は合計所得金額に含まれない)

〈関連リンク:◆合計所得金額|国税庁〉

合計所得金額が多い側が少ない側を

扶養するのがお得だね。

配偶者控除額・配偶者特別控除額・扶養控除額と児童手当は、下表の通りです。

| 被扶養者 の年齢 | 配偶者控除 | 配偶者特別控除 | 扶養控除 | (児童手当) |

| 0~2歳 | - | - | - | 1.5万円 |

| 3~15歳 | - | - | - | 1万円 ※2 |

| 16~18歳 | - | - | 所得税:38万円 住民税:33万円 | (高校授業料 無償化) |

| 19~22歳 | 所得税:38万円 住民税:33万円 | 所得税:3~38万円 住民税:3~33万円 | 所得税:63万円 住民税:45万円 | - |

| 23~69歳 | 所得税:38万円 住民税:33万円 | 所得税:3~38万円 住民税:3~33万円 | 所得税:38万円 住民税:33万円 | - |

| 70歳~ | 所得税:58万円 住民税:45万円 ※1 | 所得税:58万円 住民税:45万円 ※1 | 所得税:58万円 住民税:45万円 ※1 | - |

※1:別居の場合は、所得税・住民税ともに10万円減少

※2:第3子以降の3歳~12歳は、1.5万円

16歳未満は、

「扶養控除よりも直接手当すべき」

という事みたいですね。

【社会保険料控除について(詳細)】

上記「社会保険料控除」は額が多いため、少し詳しく学びましょう。

社会保険には、主に年金と健康保険の2つが有ります。

社会保険〈公的年金〉

公的年金についてです。

公的年金とは

公的年金とは、国が行う「国民年金」と「厚生年金」の事です。

~ 国民年金の被保険者の区分 ~

公的年金の被保険者は、下表の3種類に区分されます。

| 第1号被保険者 | 第2号被保険者 | 第3号被保険者 | |

|---|---|---|---|

| 対象者 | 第2・3号被保険者以外 (自営業者・無職など) | 厚生年金の被保険者 (会社員・公務員など) | 第2号被保険者の配偶者 且つ年収130万円未満 ※1 |

| 年齢 | 20歳以上60歳未満 | 65歳未満 (65~70歳未満の例外有) | 20歳以上60歳未満 |

| 加入年金 | 国民年金 | 厚生年金+国民年金 | 国民年金 |

| 年金保険料 | 16590円/月 (令和4年度) | 標準報酬月額×0.183÷2 | 0円 |

※1 年収130万円未満でも、下記どちらかに該当すると厚生年金への加入義務有り

・「週」又は「月」の勤務時間が正社員の4分の3以上

・「短時間労働者の要件」全てに該当する場合〈関連リンク:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大〉

厚生年金加入者のみ配偶者を扶養できる事に注意!

尚、重要な節税ポイントは下記です。

配偶者・子供の分を1人で納付する場合、 納付者がその全額分の所得控除を受ける

又、国民年金にて対象所得条件に該当すれば、

「年金保険料の免除」を受ける事が出来ますので、

下記リンクを参考にしてみて下さい。

※勿論、免除された分の所得控除額は減りますので注意して下さい。

各ご家庭に適した選択を考える

上表より、色々なFIRE達成後のご夫婦を考えてみましょう٩( ”ω” )و

下記の6パターンで考えてみます。

① [夫:フリーランスなど、妻:専業主婦 又は 年収130万円未満]の場合

世帯総額…597240円

夫:第1号被保険者…国民年金(納付年額:199080円)

妻:第1号被保険者…国民年金(納付年額:199080円)

子:第1号被保険者…国民年金(納付年額:199080円)[20歳以上]

② [夫:フリーランスなど、妻:フリーランスなど(年収130万円以上)]の場合

世帯総額…597240円

夫:第1号被保険者…国民年金(納付年額:199080円)

妻:第1号被保険者…国民年金(納付年額:199080円)

子:第1号被保険者…国民年金(納付年額:199080円)[20歳以上]

③ [夫:フリーランスなど、妻:パート(年収130万円以上)]の場合

世帯総額…385740円

夫:第3号被保険者…国民年金(納付年額:0円)[妻が夫を扶養]

妻:第2号被保険者…厚生年金(納付年額:186660円)

[標準報酬月額:16.6万円(年収200万円)]

子:第1号被保険者…国民年金(納付年額:199080円)[20歳以上]

④ [夫:会社員など(FIRE後に転職)、妻:専業主婦 又は 年収130万円未満]の場合

世帯総額…667560円

夫:第2号被保険者…厚生年金(納付年額:468480円)

[標準報酬月額:25万円、標準賞与額:100万円(年収500万円)]

妻:第3号被保険者…国民年金(納付年額:0円)[夫が妻を扶養]

子:第1号被保険者…国民年金(納付年額:199080円)[20歳以上]

⑤ [夫:会社員など(FIRE後に転職)、妻:フリーランスなど(年収130万円以上)]の場合

世帯総額…866640円

夫:第2号被保険者…厚生年金(納付年額:468480円)

[標準報酬月額:25万円、標準賞与額:100万円(年収500万円)]

妻:第1号被保険者…国民年金(納付年額:199080円)

子:第1号被保険者…国民年金(納付年額:199080円)[20歳以上]

⑥ [夫:会社員など(FIRE後に転職)、妻:パート(年収130万円以上)]の場合

世帯総額…854220円

夫:第2号被保険者…厚生年金(納付年額:468480円)

[標準報酬月額:25万円、標準賞与額:100万円(年収500万円)]

妻:第2号被保険者…厚生年金(納付年額:186660円)

[標準報酬月額:16.6万円(年収200万円)]

子:第1号被保険者…国民年金(納付年額:199080円)[20歳以上]

本記事では夫のフルFIREですので、①~③が対象です。

という事で、奥さんが働きたいご夫婦なら断然③がオススメです。

③がオススメの理由は下記です。

- 1人分の国民年金保険料が浮く

- 奥さんの年金受給額が(厚生年金の分)UPする

とはいえ、折角のFIRE。

年収130万円を少し超える位にして、

FIRE生活を存分に楽しむのも良いね!

社会保険〈(国民)健康保険〉

最後に、(国民)健康保険についてです。

国民健康保険・健康保険とは

所謂 ”健康保険” ですが、

「国民健康保険」と「健康保険」の2種類があります(下表)。

名前が似てて混乱しますね…。

| 国民健康保険 | 健康保険 | |

|---|---|---|

| 対象者 | 自営業・無職など | 年収130万円以上のパート(※1)や 会社員など と、その扶養家族 |

| 保険者 | 市区町村 | 健康保険組合など |

| 医療費 | 3割負担 | 3割負担 |

| 出産育児一時金 | 42万円 | 42万円 |

| 出産手当金 | なし | あり |

| 傷病手当金 | なし | あり |

| 保険料 | 自己負担100% | 自己負担50% (会社負担50%) |

| 家族が増えた時の 保険料 | 増える | 不変 |

※1 年収130万円未満でも、下記どちらかに該当すると健康保険への加入義務有り

・「週」又は「月」の勤務時間が正社員の4分の3以上

・「短時間労働者の要件」全てに該当する場合〈関連リンク:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大〉

「健康保険」のみ扶養の概念がある事に注意!

国民健康保険より健康保険の方が

良さそうに見えますね。

一概には言えないため、比較計算して選択しましょう٩( ”ω” )و

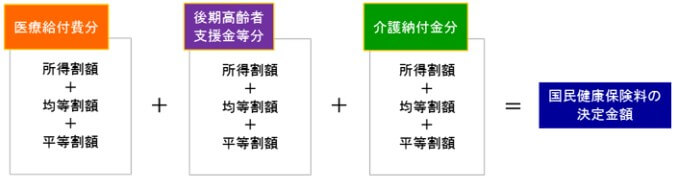

~ 国民健康保険料 ~

国民健康保険料の計算式は、下図の通りです。

世帯全員分の下記計算結果の保険料の総和を納付します。

各数値などは市区町村によるから、

役所のホームページを参照しよう。

参照元:芦屋市/国民健康保険料の計算方法

※介護納付金分:40~64歳の方のみ対象

※所得割額=(総所得金額等-43万円)×自治体による係数

~ 健康保険料 ~

健康保険料は、下記計算式の総和の50%(会社が50%負担)になります。

各数値などは、

会社や健康保険組合に確認しよう。

- 標準報酬月額×(健康保険料率+介護保険料率)・・・12ヶ月分

- 標準賞与額×(健康保険料率+介護保険料率)・・・賞与回数分

※介護納付金分:40~64歳の方のみ対象

※標準報酬月額・標準賞与額とは…標準報酬月額・標準賞与額とは? | 全国健康保険協会

各ご家庭に適した選択を考える

上記計算により、色々なFIRE達成後のご夫婦を考えてみましょう٩( ”ω” )و

下記の6パターンで考えてみます。

尚、t_tの場合の保険料も参考記載します。

※令和4年度、妻(同年齢)1人&子供(未就学)1人と仮定

① [夫:フリーランスなど、妻:専業主婦 又は 年収130万円未満]の場合

世帯総額…約127000円

夫:国民健康保険(納付年額:約16000円)

妻:国民健康保険(納付年額:約103000円)[総所得金額等:100万円の場合]

子:国民健康保険(納付年額:約8000円)

② [夫:フリーランスなど、妻:フリーランスなど(年収130万円以上)]の場合

世帯総額…約288000円

夫:国民健康保険(納付年額:約16000円)

妻:国民健康保険(納付年額:約264000円)[総所得金額等:200万円の場合]

子:国民健康保険(納付年額:約8000円)

③ [夫:フリーランスなど、妻:パート(年収130万円以上)]の場合

世帯総額…約116000円

夫:健康保険(納付年額:0円[妻が扶養])

妻:健康保険(納付年額:約116000円)[標準報酬月額:16.6万円(年収200万円)]

子:健康保険(納付年額:0円[妻が扶養])

④ [夫:会社員など(FIRE後に転職)、妻:専業主婦 又は 年収130万円未満]の場合

世帯総額…約281000円

夫:健康保険(納付年額:約281000円)[標準報酬月額:41.6万円(年収500万円)]

妻:健康保険(納付年額:0円[夫が扶養])

子:健康保険(納付年額:0円[夫が扶養])

⑤ [夫:会社員など(FIRE後に転職)、妻:フリーランスなど(年収130万円以上)]の場合

世帯総額…約545000円

夫:健康保険(納付年額:約281000円)[標準報酬月額:41.6万円(年収500万円)]

妻:国民健康保険(納付年額:約264000円)[総所得金額等:200万円の場合]

子:健康保険(納付年額:0円[夫が扶養])

⑥ [夫:会社員など(FIRE後に転職)、妻:パート(年収130万円以上)]の場合

世帯総額…約397000円

夫:健康保険(納付年額:約281000円)[標準報酬月額:41.6万円(年500万円相当)]

妻:健康保険(納付年額:約116000円)[標準報酬月額:16.6万円(年収200万円)]

子:健康保険(納付年額:0円[夫または妻が扶養])

本記事では夫のフルFIREですので、①~③が対象です。

という事で、健康保険の面では①と③が同じ位オススメですね。

ご家族で話し合って決めよう٩( ”ω” )و

【総まとめ】

まとめにいきましょう٩( ”ω” )و

まとめ一覧表

FIRE達成後の夫婦が気にすべき主な内容について、

改めて、簡単に一覧表にしました。

| 項目 | 家計・所得に 直接影響の有る事 | 所得控除 | 対象者 |

|---|---|---|---|

| 配当所得 | 証券口座は、 特定口座〈源泉徴収あり〉 | - | 本人 |

| 基礎控除 | - | 所得税:48万円 住民税:43万円 | 本人 |

| 医療費控除 | - | 医療費-10万円(所得200万円以上) 医療費-所得の5%(所得200万円未満) | 本人 生計一家族 |

| 社会保険料控除 | - | 年金保険料・健康保険料 共に、全額控除 | 本人 生計一家族 |

| 小規模企業共済等 掛金控除 | - | 掛金の全額 | 本人 |

| 生命保険料控除 | - | 所得税:最大12万円 住民税:最大7万円 | 本人 生計一家族 |

| 地震保険料控除 | - | 所得税:最大5万円 住民税:最大2.5万円 | 本人 生計一家族 |

| 寄付金控除 | - | 寄付金合計額-2000円 | 本人 |

| 配偶者控除 | - | 所得税:38万円 住民税:33万円 | 配偶者 |

| 配偶者特別控除 | - | 所得税:3~38万円 住民税:3~33万円 | 配偶者 |

| 扶養控除 | - | 所得税:年齢による 住民税:年齢による | 生計一家族 |

| 児童手当 | 0~2歳:1.5万円/年 3~15歳:1万円/年 | - | 子供 |

| 高校授業料 無償化 | 最大11.88万円/年 又は 最大39.6万円/年 ※世帯年収などによる | - | 子供 |

FIRE達成世帯の例

では、上表を使って、

とあるFIRE達成後の3人家族の例(下記)をみてみましょう。

夫(40歳)

証券口座:「特定口座〈源泉徴収あり〉」

配当収入等:約1000万円(うち、納税額:約200万円)

確定申告上の所得:48万円未満 (⇒確定申告の義務なし)

妻(40歳)

給与収入:200万円(給与所得控除68万円)

確定申告上の所得:132万円 (⇒確定申告の義務あり)

子(0歳) ※何故に犬…

確定申告上の所得:0円 (⇒確定申告の義務なし)

妻のみ確定申告の義務が有るも、給与所得者のため会社が申告を行います。

ただし、税金を払い過ぎていた場合、

自ら確定申告する事でその分(還付金)が戻ってきます。

では、妻の所得控除などを考えてみましょう。

| 項目 | 家計・所得に 直接影響の有る事 | 所得控除 | 備考 |

|---|---|---|---|

| 基礎控除 | - | 所得税:48万円 住民税:43万円 | |

| 医療費控除 | - | 10万円 (総所得ゼロのため) | 家族の全医療費を 10万円と仮定 |

| 社会保険料控除 (年金) | - | 18.666万円 | 本記事のタイトル 【③社会保険〈公的年金〉】 における③の場合に該当 ※子は20歳未満のため国民年金未加入 |

| 社会保険料控除 (健康保険) | - | 11.6万円 | 本記事のタイトル 【④社会保険〈(国民)健康保険〉】 における③の場合に該当 |

| (健康保険による) 出産育児一時金 | 42万円 | - | 課税対象外 (出産から約2~3ヵ月後の支給) |

| (健康保険による) 出産手当金 | 36万円程度 | - | 課税対象外 (産休後の支給) |

| 小規模企業共済等 掛金控除 | - | 27.6万円 | IDECOに加入と仮定 (パート掛金上限:2.3万円/月) |

| 生命保険料控除 | - | 0円 | 掛金ゼロと仮定 (家族全員) |

| 地震保険料控除 | - | 0円 | 掛金ゼロと仮定 (家族全員) |

| 寄付金控除 | - | 0円 | 寄付金ゼロと仮定 |

| 配偶者控除 | - | 所得税:38万円 住民税:33万円 | 配偶者(夫)の 所得0円 |

| 児童手当 | 1.5万円/年 | - | 課税対象外 |

他に給付金や手当金が有る場合も、

課税対象外のものが多いよ。

では上表から、税金(所得税・住民税)を計算してみましょう٩( ”ω” )و

~ 所得税 ~

課税所得=所得-所得控除

=132-(48+10+18.666+11.6+27.6+38)

=-21.866(負の値)

⇒妻の課税所得は0円

夫・子は勿論ですが妻も課税所得が0円のため、本世帯の納める所得税は…

所得税= 0円

~ 住民税 ~

住民税は前年の所得によるから注意!

課税所得=所得-所得控除

=132-(43+10+18.666+11.6+27.6+33)

=-11.866(負の値)

⇒妻の課税所得は0円

夫・子は勿論ですが妻も課税所得が0円のため、本世帯の納める住民税も…

住民税 = 0円

よって、妻が確定申告をする事で、納めた所得税・住民税の全額が還付されます。

控除を制す者は税金を制す!٩( ”ω” )و

尚、世帯全員の住民税が0円だと「住民税非課税世帯」となり、

様々な優遇措置を受ける事が出来ます。

下記リンクを参考にしてみて下さい。

〈関連リンク〉

最後に、本世帯の年間の懐具合を表に纏めます。

| 収入 | 手当金 | 所得 | 申告上の 所得 | 課税 所得 | 納税額 | 支出 生活娯楽費以外の [医療/社保/投資] | 世帯の年間損益 ※生活娯楽費等を除く (収入+手当金-納税額-支出) | |

| 夫 | 1000万円 | - | 800万円 | 0円 | 0円 | 200万円 | 0円 | - |

| 妻 | 200万円 | - | 132万円 | 132万円 | 0円 | 0円 | 68万円 | - |

| 世帯 合計 | 1200万円 | 79.5万円 (42+36+1.5) | 932万円 | - | - | 200万円 | 68万円 | 1011.5万円 |

ここまできて、妻のパートの収入位であれば、

夫のFIRE後に十分節税できる事が解りましたね。

後は、(申告上妻の扶養とする必要の無い)支出は全て夫が出せば完璧です。

節税して、家族の選択肢を広げていこう٩( ”ω” )و

まとめ

如何でしたでしょうか。

お疲れ様でした…!💦

確定申告上、妻が家族を養う事で妻の税金を最小化し、

FIRE達成後の世帯全体で節税する事が出来ました。

改めて、本記事で下記の事が分かりました。

1.片働き世帯のパートの妻は、税金をゼロに出来得る。 2.(夫の配当所得次第で)FIRE達成世帯の妻は働くか否か選択出来得る。

しかし、税金等の複雑さは異常ですね…。

合法詐欺なみだね(笑)。

節税の概略部分で困る事があれば、

又その時に本記事を見て頂ければと思います。

詳細はもっと複雑だから、

相談や調査などしようね(笑)。

持続可能な幸せを共に追求していきましょう!