おはよーさんです! t_tです ٩( ”ω” )و

今日も1日、お疲れもん🍋

今日はコレ、健康保険と国民健康保険における高額療養費制度の違いについてです。

え…?

違うんですか!?😨

突然ですが皆さんは、国民健康保険と健康保険のどちらに加入されていますか?

実は、月額の医療費上限金額となる「高額療養費制度」について、

国民健康保険と健康保険とでは全く異なるんですね😨。

そうなんですか💦。

皆さんが払っている

医療費に直結する話だよ(`・ω・´)b

そこで本記事では、

健康保険と国民健康保険における高額療養費制度の違いについて、

毎度シンプルに学んでいきましょう٩( ”ω” )و

【本記事で得られる学び】

- 「健康保険」と「国民健康保険」における高額療養費制度の違い

【前提(高額療養費制度とは)】

「高額療養費制度」とは、医療費の家計負担が重くならないように、

医療費が1ヶ月の上限額を超えた場合、その超えた額を支給する制度です。

〈関連リンク:高額療養費制度を利用される皆さまへ |厚生労働省〉

「国民健康保険」「健康保険」の

どちらにもあるよ(`・ω・´)b

【結論】

回答:国民健康保険と健康保険の高額療養費制度は全く異なる

実は、国民健康保険と健康保険の高額療養費制度は、

全く異なるんですね😨。

具体的に見ていきましょう٩( ”ω” )و

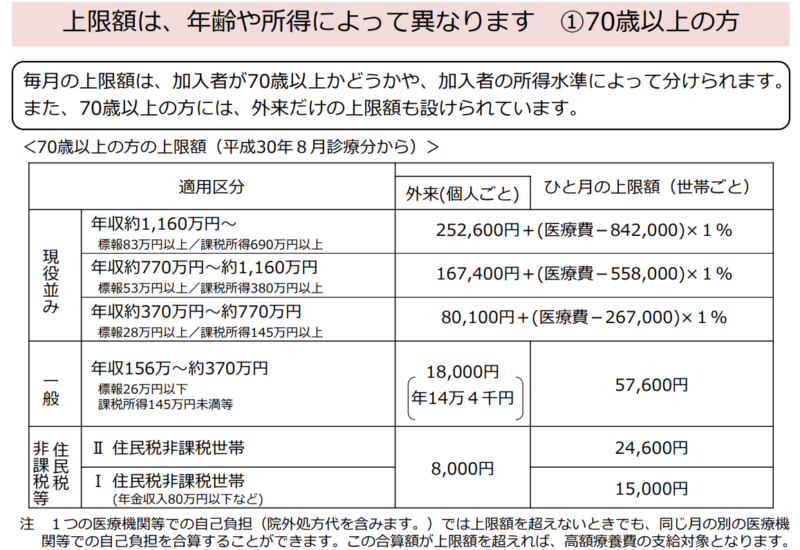

国民健康保険の高額療養費制度

国民健康保険の場合、(確定申告の)年間の所得と年齢で決まります。

年間の所得が多い人程、多く払う様にできています。

高額療養費制度だけでなく、保険料も、

年間の所得で決まるんだ(`・ω・´)b

では、高額療養費制度における、医療費の月額上限を見てみましょう。

〈関連リンク:高額療養費制度を利用される皆さまへ〉

例えば69歳以下の方の場合、

所得が210万円・600万円・901万円を超えるかどうかで、

月額の医療費上限額が変わってくる事が分かりますね。

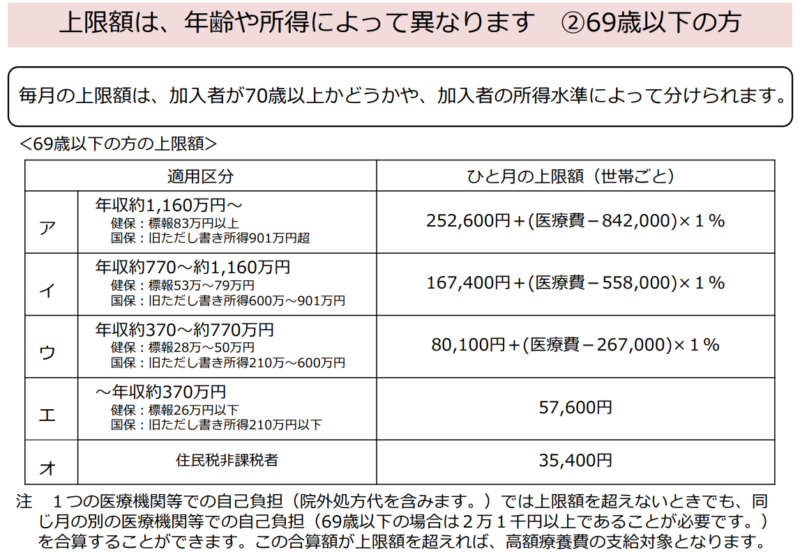

健康保険の高額療養費制度

健康保険の場合、標準報酬月額と年齢で決まります。

標準報酬月額が多い人程、多く払う様にできています。

高額療養費制度だけでなく、保険料も、

標準報酬月額で決まるんだ(`・ω・´)b

同様に、高額療養費制度における、医療費の月額上限を見てみましょう。

〈関連リンク:高額療養費制度を利用される皆さまへ〉

例えば69歳以下の方の場合、

標準報酬月額が26万円・50万円・79万円を超えるかどうかで、

月額の医療費上限額が変わってくる事が分かりますね。

【「年間の所得」と「標準報酬月額」の決定的な違い】

このように、高額療養費制度においては、

国民健康保険は「年間の所得」、健康保険は「標準報酬月額」で決まる事が分かりました。

この、「年間の所得」と「標準報酬月額」には決定的な違いがあり、

それは、シンプルに下記の通りです。

- 年間の所得(国保):全ての所得を合算される

- 標準報酬月額(健保):給与所得以外は合算されない

確定申告の所得には「給与所得」をはじめ様々な種類の所得があり、

国保では、それら全ての所得を合算されたもの(年間の所得)で判断されます。

一方、健保では、標準報酬月額(給与所得)以外の所得は合算する必要がないため、

(給与所得以外で稼いで)年間の所得が幾らあろうが高額療養費制度には影響しません。

給与所得さえ低ければ、

低所得者という扱いになるんだ。

このため、マイクロ法人を作って社会保険に入り個人事業などでガンガン稼ぐ人は、

保険料や医療費などを抑えたまま稼ぐ事ができるんですね٩( ”ω” )و

【まとめ】

如何でしたでしょうか。

本記事では、高額療養費制度における健康保険と国民健康保険の違いについて、

シンプルに学んでみました。

色んな所得がある人は、

健康保険の方が有利なんですね!

持続可能な幸せを共に追求していきましょう!