おはよーさんです! t_tです ٩( ”ω” )و

今日も1日、お疲れもん🍋

今日はコレ、インデックス運用とアクティブ運用のどっちが良い?…という話題です。

インデックス?アクティブ?…😨

珍しく今回は、投資の中身に突っ込んだ話です。

自分のお金を自分に投資されたと思えば、各自が個人ファンドの様なもんです。

ファンド側の立場でも、本記事について考えてみましょう。

【本記事で得られる学び】

- インデックス運用とアクティブ運用について

【資産運用の4種大別】

資産運用を、下記4種に大別してみます。

| インデックス運用 | アクティブ運用 | |

| 個別銘柄 | 必要資金:大 難易度:難 経費:ゼロ | 必要資金:小 難易度:中 経費:ゼロ |

| 投資信託 | 必要資金:小 難易度:易 経費:小 | 必要資金:小 難易度:易 経費:大 |

個別銘柄と投資信託

私達も個別銘柄を選定して投資できますが、

プロが選定した銘柄の詰合せ商品である投資信託にも投資できます。

投資信託は、楽だけど、

選定して貰う分などの経費がかかるよ。

本ブログでは、手数料や経費などの出費を抑えるため、

可能な限り個別銘柄を自ら選定する事をオススメします。

吟味・選定する時間は

必要だけどね。

インデックス運用とアクティブ運用

資産運用には、インデックス運用とアクティブ運用が有ります。

- インデックス運用:何らかの指数と同様の成績を目指す運用

- アクティブ運用 :指数など気にせず、好きに売買する運用

①日本で言えば、「日経平均株価」や「TOPIX」などの平均的な指数があります。

経済成長を今後も信じ、指数並みの成績を目指すのが、インデックス運用です。

指数に変更が無い限り、売買を繰返さない運用方法だよ。

②上記の平均成績では物足りず、指数など気にしないのが、アクティブ運用です。

その時々で、売買を繰返す運用方法だよ。

その分、時間や手数料がかかるけどね。

【インデックス運用とアクティブ運用、どっち?】

さて、本題です。

個別銘柄に投資して指数と常に同じ成績を残す事は、非常に難解なため、

個別銘柄を持つ投資家は、皆アクティブ運用と考えてOKでしょう。

僕も、アクティブ運用だよ。

ですので、今回は投資信託に絞って、

商品例を見ながら本題の比較をしてみましょう。

※ちなみに、私はどちらも保有していません(笑)。

〈インデックス運用〉eMAXIS Slim米国株式(S&P500)

米国では、「ダウ平均株価」と「S&P500」の2つの指数が有り、

「S&P500」との連動を目指したインデックス運用の投資信託が、

この「eMAXIS Slim米国株式(S&P500)」です。

最近、やたら人気だね。

名前は忘れて良いよ(笑)。

このファンドの目論見書を見てみましょう。

「インデックス」との記載がありますね。

「eMAXIS Slim米国株式(S&P500)」目論見書より

手数料・信託報酬は、下記との記載です。

- 手数料(初回のみ):0円

- 信託報酬(毎年) :0.0957%

上記の通り、

インデックス運用は普段売買しないから

手数料・信託報酬が安いんだ。

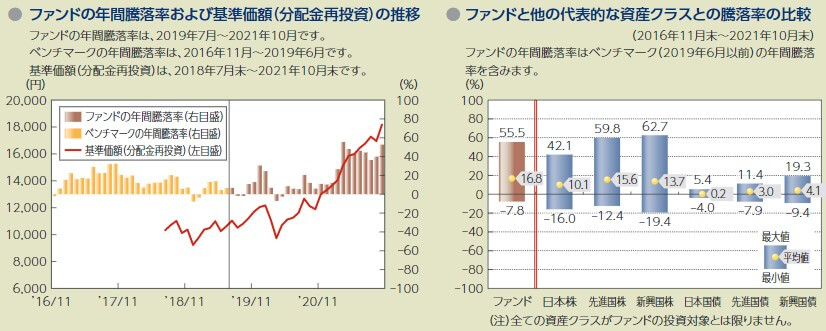

過去の値動きも見てみましょう。

「eMAXIS Slim米国株式(S&P500)」目論見書より

3~4年で+約80%の成績と解ります。

〈アクティブファンド〉アライアンス・バーンスタイン・米国成長株投信(Bコース)

次に、アクティブ運用の投資信託である

「アライアンス・バーンスタイン・米国成長株投信(Bコース)」です。

最近、これも人気だね。

名前は忘れて良いよ(笑)。

このファンドの目論見書を見てみましょう。

「アクティブ」との記載がありますね。

「アライアンス・バーンスタイン・米国成長株投信(Bコース)」目論見書より

手数料・信託報酬は、下記との記載です。

- 手数料(初回のみ):3%

- 信託報酬(毎年) :1.57%

上記の通り、

アクティブ運用は普段売買からしてるから

手数料・信託報酬が高いんだ。

日本のぼったくり投資信託並みの手数料・信託報酬です(笑)。

それでも人気が出てるのは、

それに見合う成績を出してるからだよ。

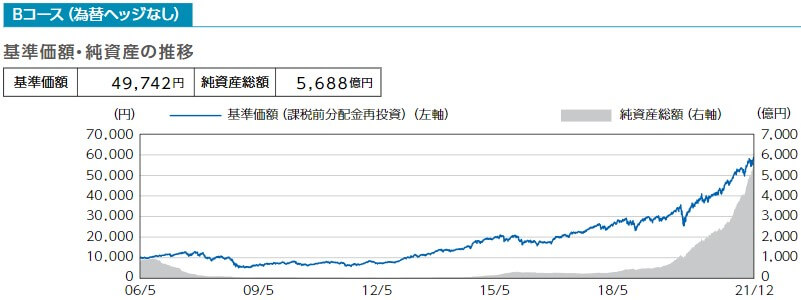

過去の値動きも見てみましょう。

「アライアンス・バーンスタイン・米国成長株投信(Bコース)」目論見書より

15年程度で約5倍(分配金再投資の場合)、

「eMAXISS Slim米国株式(S&P500)」(同時期)と比べても、

同程度(3~4年で+約80%)の成績と解ります。

t_tは、どっち?

僕ならインデックス運用かな。

シンプルに、手数料と信託報酬が高すぎるから(笑)。

無難なのはインデックス運用と考えます。

激高の手数料と信託報酬を取り続けても尚、

インデックス運用以上の成果を長期で出し続ける事は難しいからです。

個人ファンドの立場で考えてみよう

皆さんが個人ファンドだとして、考えてみましょう。

経済成長率5%の国で、A~Cさんの3人から100円ずつ投資されたとします。

インデックス運用の場合

インデックス運用の場合、基本は購入後は何もせず放置で、

シンプルに下記のイメージになります。

| 初期 | 1年後 | 2年後 | |

| Aさん | 100円 | 104円 (信託報酬:1円) | 108円 (信託報酬:1円) |

| Bさん | 100円 | 104円 (信託報酬:1円) | 108円 (信託報酬:1円) |

| Cさん | 100円 | 104円 (信託報酬:1円) | 108円 (信託報酬:1円) |

| 投資信託の純資産 | 300円 | 312円 | 324円 |

皆さん(ファンド)は、初期に購入し、あとは寝ているだけで

毎年3円を貰いつつ、投資家達にも市場平均並みの成果を与える事が出来ます。

楽だね(笑)。

そりゃあ、手数料も安い訳ですね。

アクティブ運用の場合

アクティブ運用の場合、平均5%の所を例えば10%の成果を出す必要があります。

シンプルに下記のイメージになります。

| 初期 | 1年後 | 2年後 | |

| Aさん | 100円 | 106円 (信託報酬:4円) | 112円 (信託報酬:4円) |

| Bさん | 100円 | 106円 (信託報酬:4円) | 112円 (信託報酬:4円) |

| Cさん | 100円 | 106円 (信託報酬:4円) | 112円 (信託報酬:4円) |

| 投資信託の純資産 | 300円 | 318円 | 336円 |

皆さん(ファンド)は、+5%の所を何か技を駆使する事で+10%とし、

毎年12円を貰いつつ、投資家達にも市場平均以上の成果を与えようとします。

そんな事、毎年出来るんですか?

普通に考えたら、

続かないけどね(笑)。

普段から売買を行うため、売買手数料や人件費もかかります。

考察

(高い手数料の上、更に)市場平均以上の成果となると、

個人投資家で言えば、ギャンブル(信用取引・CFDなど)をする様なものです(笑)。

ファンドにもプレッシャーがのしかかって

そのうち空回りしそうだね😨。

個人投資家ならまだしも、人件費もかかるファンドで、

インデックス運用以上の成果をアクティブ運用で出し続けるのは

簡単な事じゃないんですね。

「アライアンス・バーンスタイン・米国成長株投信」のグラフを良く見ると、

今でこそ巨大ですが、設立後の10年は殆ど投資されていませんね…。

その期間は、

インデックス運用の成績を

上回れなかった証拠かもね。

【まとめ】

如何でしたでしょうか。

本記事で学べる事は、シンプルに下記の通りです。

- 手数料・信託報酬の高い商品には手を出さないこと

固定費と同類ですので、出費にはとにかく敏感になりましょう。

個人も投資信託も、運用法は似ている部分が有り、下表に纏めました。

| 高い手数料 | 安い手数料 | |

| 個人 | 短期投資の運用 (信用取引、CFDなど) | 長期投資の運用 |

| 投資信託 | アクティブ運用 | インデックス運用 |

日本には、手数料・信託報酬が1~2%以上の商品が腐る程有ります(笑)。

その分FIREが遠のきますので、改めて下記2点をオススメします。

- 銘柄を選択出来る様になろう

自らが経費0円のアクティブファンドへ! - どうしても選択出来ないなら、信託報酬0.2%以下の投資信託に投資しよう

※0.2%以下…必然的にインデックス運用等に。

本記事が、今まさにFIREを目指す方の参考になれば幸いです٩( ”ω” )و

持続可能な幸せを共に追求していきましょう!